2022年1月施行の電子帳簿保存法改正をわかりやすく解説

電子契約サービス

2023.07.06

2023.07.06

2022年1月1日に施行された電子帳簿保存法の改正では、事前承認制の廃止や検索要件の撤廃など規制の緩和がおこなわれた部分もある一方で、電子取引要件では、電子データ保存が認知ではなく義務化されました。2023年12月31日までの猶予措置が終了する前にどのような対応をおこなえばよいのか、わかりやすく解説します。

西村 和史

日系総合コンサルティングファーム、監査法人を経て、現在SaaS企業にて法対応に伴うシステムコンサルティングに従事。ペーパレスDXやIT×法律に強みがある。SAP認定コンサルタント・文書管理マネージャー・基本情報技術者試験資格を中心とした各種資格を有している。電子契約サービスや電子帳簿保存法を紹介するサイトで多数執筆実績あり。

電子帳簿保存法の改正内容の施行はいつから?

電子帳簿保存法の改正は2021年12月24日に閣議決定され、2022年1月1日から施行されました。

改正法自体はすでに施行していますが、改正法の電子取引要件における担保措置や、紙保存措置の廃止への対応に際し、2023年1月現在では、2023年12月31日までの2年間の猶予措置が取られています。

そのため、2024年1月1日までに改正法への対応を済ませておく必要があります。

電子帳簿保存法が改正される背景や目的

電子帳簿保存法は企業の国税関係帳簿書類を電子化し、業務効率化を推進するために策定された法律です。

本来国税関係帳簿書類は紙での保存が義務付けられていましたが、保存にかかるコストや紛失へのリスク、業務負担の軽減の観点から1998年に電子帳簿保存法が作成されて以降、徐々に各書類の電子保存が認められるようになりました。

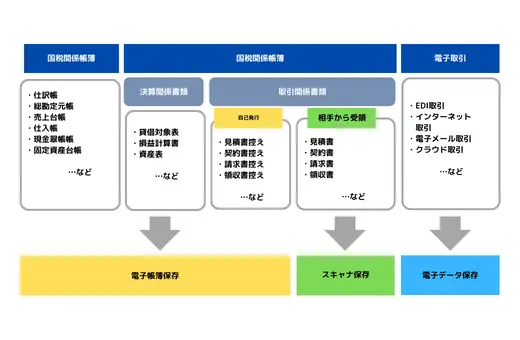

電子帳簿保存法で認められている電子保存には、「電子データ保存」と「スキャナ保存」の2種類があります。

「電子データ保存」とは、ソフトウェアなどを使って電子的に作成した帳簿や決算書類を電子データのままで保存する方法です。

一方の「スキャナ保存」とは、紙で受領した書類やデータをスキャンして、電子データとして保存する方法です。

書類の種類によって認められている保存方法が異なります。下記の区分で保存方法が分かれています。

しかし、現状はまだまだ十分に国税関係帳簿書類の電子化が進んだとはいえない状況です。

加えて、2023年10月1日のインボイス制度施行も決定しているため、、電子インボイスへの対応も含めて、国税関係帳簿書類を電子化する必要があります。(※1)

そこで、2022年1月1日の改正では電子取引要件の紙保存措置廃止を担保措置として盛り込むことで、半ば強制的に国税関係帳簿書類の電子化を推進しようとしています。

電子帳簿保存法改正4つのポイント

電子帳簿保存法は、保存する対象により以下の4種類に分けられます。保存対象により求められる保存要件も異なるので注意が必要です。2022年1月1日の改正では以下すべての区分に対して要件緩和または担保措置が設けられています。(※2)

2022年1月1日の電子帳簿保存法の改正ポイントについて、具体的に4つ紹介します。

事前承認制度の廃止

電子帳簿保存法の全体を通じた改正のポイントとして事前承認制の廃止が決定しています。詳細は以下の通りです。(※3)

- 承認制度の廃止

従前では電子帳簿保存法への対応前に税務署所長に申請および承認が必要でしたが、改正後は不要になります。

検索機能の確保が不要に

電子データによる帳簿・書類の保存区分の改正により、検索機能の確保と有料届出書制度の創設がおこなわれます。ポイントは以下の通りです。(※4)

- 検索機能が不要

取引年月日、勘定科目、取引金額等の記録事項での検索、日付と金額の範囲を指定した検索、2以上の任意の記録事項での検索の要件が不要になります。

ただし、ディスプレイ画面への見読可能性がある場合や、電子データをダウンロードするための要件を満たしている場合に限るため注意が必要です。

- 優良届出書制度の創設

従前の要件とほぼ同様の要件を満たしたまま、改正後に電子帳簿保存法対応をする場合、その旨を税務署へ届け出ることができます。

届出を提出した場合、電磁的記録に関して所得税、法人税又は消費税に係る修正申告又は更正があった際に、申告漏れの過少申告加算税の5%を控除されます。

ただし、申請内容に隠蔽などがあった場合には控除は適用されず、重加算税が課されるので注意が必要です。

スキャナ保存区分の改正ポイント

スキャナ保存区分の改正のポイントは以下の通りです。(※3)

- 一定条件でタイムスタンプ不要

訂正又は削除をおこなった場合に、訂正又は削除の内容を確認できるシステム(訂正又は削除ができないシステムを含む)において、タイムスタンプの付与が不要になります。

ただし、タイムスタンプを不要とできるのはクラウドシステムを利用する場合に限られる点に注意が必要です。

- 適正事務処理要件の廃止

受領者以外が紙の原本を電子化する際に、原本と電子文書を確認する相互牽制、書面文書の定期チェック、再発防止策の事務規定の整備が不要になります。

ただし、適正事務処理要件が廃止になるとはいえ、内部統制上、上記の対応が必要な場合があります。したがって、自社のコンプライアンス水準を鑑みたうえで適正事務処理要件の廃止をご検討ください。

- 検索機能要件の緩和

主要3項目(取引日付、取引先名、取引金額)のみで検索可能であれば要件を満たした状態であるとされます。

ただし、電磁的ダウンロード要件を満たさない場合は、主要3項目に加えて範囲指定および2項目以上での検索が必要な点に注意が必要です。

電子取引区分の改正ポイント

電子取引区分の改正ポイントは以下の通りです。(※5)

- タイムスタンプの付与期間延長

タイムスタンプの付与期間について、従前は「遅滞なく」と記載されていましたが、2カ月延長されます。したがって、2カ月+7営業日以内に付与すればよいです。

- 検索機能の要件緩和

スキャナ保存区分の改正と同様に主要3項目で検索できればよくなります。

ただし、電磁的ダウンロード要件を満たさない場合は、主要3項目に加えて範囲指定および2以上の項目での検索が必要な点に注意が必要です。

- 紙の保存措置に代える措置の廃止

従前は電子取引の取引情報を紙での保存をもって電磁的な記録とみなせられましたが、改正後は電子取引の取引情報は電子文書として保存する必要があります。

仮に税務監査の際に電子取引に該当する取引情報を、電子取引の要件にしたがって保存していないことを指摘された場合、青色申告の承認取り消しや、該当文書の経費控除を認められない場合があるので注意が必要です。

電子帳簿保存法改正後の注意点【電子取引の電子データ保存は義務化】

2022年1月1日の電子帳簿改正の中で、電子データによる帳簿・書類の保存やスキャナ保存は任意要件ですが、電子取引要件は義務要件です。したがって、電子契約やEDI取引など、現状、電子取引をしている事業者は必ず対応する必要があります。

以下では、電子取引要件に対応するにあたって注意すべき事項を紹介します。

電子取引に対応する必要のある企業

電子取引を実施している企業であれば受信側、送信側を問わず対応する必要があります。電子取引の例は以下の通りです。

- メールに請求書を添付しての送受信

- インターネットFAXを利用した請求書の送受信

- ECサイト上からの領収書のダウンロード

- 電子契約の送受信

- EDI取引 など

電子取引で保存する必要のある文書

電子取引要件では保存対象を「取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう。以下同じ。)の授受を電磁的方式により行う取引」と定義しています。(※5)

したがって、上記定義にある文書は保管義務があります。また、国税庁が発表した「電子帳簿保存法Q&Aスキャナ保存」のQ2に保存が必要な文書の一例が記載されているので、ぜひご参照のうえ、保存対象文書を洗い出してください。(※3)

また、保存が必要な文書は原本です。したがって、電子と書面の両方を受領した場合は、取引先と原本は書面である旨を確認の上、書面を保管します。

書面で受領の場合、電子取引の要件を適用する必要はありません。電子化する場合は、スキャナ保存要件を適用する必要がある点に注意が必要です。

電子取引で保管が必要な期間

電子帳簿保存法電子取引要件で保存が必要な期間は定義されていません。ただし、電子取引要件で対応が必要な取引文書は税務会計上、決算申告に関係する書類であると考えられるので、法人税法で定められた保存期間の間、保存する義務があります。

法人税法上、確定申告書の提出翌日から7年間保管義務があると定義づけられているので、電子取引要件の該当文書も7年以上保管しましょう。ただし、繰越欠損金が出た場合は10年の保管が必要ですので注意が必要です。(※6)

電子取引で電子文書を保管する場所

真実性や可視性など、電子取引要件を満たすことが可能なシステムであれば、どのようなシステムに保管してもよいです。したがって、小規模事業者であれば、ファイルサーバー上に電子文書を保管して対応することもできます。

また、必ずしも電子取引を実施したシステム上で電子文書を保管しなければいけないわけではない点に注意が必要です。

したがって、メールツールで受け取って、ファイルサーバーで保管するなどの運用でも許容されるので、自社の運用に適した保存場所を確保してください。

電子帳簿保存法の要件を満たし、かつ、法人税法で定められた7年以上の保管をし、長期的に文書管理の業務を効率化したい場合、文書管理ツールの導入をおすすめします。

文書管理ツールの中にはJIIMA認証(公的に電子帳簿保存法に対応していると認める制度)を取得し、AIOCRやワークフロー機能を搭載したツールも存在します。

したがって、社内のペーパーレスも見据えて電子取引対応をすすめることもできる点にご留意ください。

文書別の真実性の要件

電子取引要件では真実性の確保方法が3種類存在しますが、保存対象の文書の受け取り方によって、選択できる真実性の確保方法が異なる点に注意が必要です。

電子メールで受領した請求書やECサイトなどからダウンロードした領収書などは受領者側で訂正削除が可能と考えられるため、訂正削除が考慮されたシステムまたは訂正削除ができないシステムによる真実性の確保ができません。

したがって、上記の例の場合、真実性の確保はタイムスタンプの付与、または、事務処理規定の作成が必要です。

訂正削除が考慮されたシステムまたは訂正削除ができないシステムによる真実性の確保ができる電子文書例は以下です。

- 電子請求書の送受信にかかるクラウドシステムの利用

- EDI取引の利用

- クレジットカードの明細書や交通系ICカード明細の受信にかかるクラウドシステムの利用

ただし、上記の例の場合でも、クラウド上からダウンロードする場合は訂正削除履歴を担保できるとは考えられないため、注意が必要です。

(※1)インボイス制度の概要|国税庁

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

(※2)電子帳簿保存法Q&A(一問一答)~令和4年1月1日以後に保存等を開始する方~|国税庁

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm

(※3)電子帳簿保存法一問一答【スキャナ保存関係】|国税庁

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_05.pdf

(※4)電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】|国税庁

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_01.pdf

(※5)電子帳簿保存法一問一答【電子取引関係】|国税庁

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_06.pdf

(※6)No.5930 帳簿書類等の保存期間|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5930.htm

企業のみなさまへ

あなたもDXログにサービスを掲載しませんか?

あなたもDXログに

サービスを掲載しませんか?